Monella yrittäjällä on selkeä visio siitä, mihin yritys on menossa – mutta konkreettinen suunnitelma rahoituksen järjestämiseksi puuttuu. Rahoitussuunnitelma korjaa tämän. Se muuttaa epämääräisen ”tarvitaan rahaa kasvuun” -ajatuksen täsmälliseksi kuvaksi siitä, paljonko pääomaa tarvitaan, milloin ja mistä se hankitaan.

Hyvin rakennettu rahoitussuunnitelma palvelee kahta tarkoitusta: se auttaa yrittäjää itse hahmottamaan yrityksen taloudellisen tilanteen, ja se viestii rahoittajille, että liiketoimintaa johdetaan järjestelmällisesti. Pankille tai sijoittajalle rahoitussuunnitelma kertoo enemmän kuin mikään muu yksittäinen dokumentti.

Kaikki alkaa kahdesta kysymyksestä

Rahoitussuunnitelman ydin on yksinkertainen: mihin rahaa kuluu ja mistä se tulee. Nämä kaksi kysymystä ohjaavat koko suunnitelman rakentamista.

Mihin rahaa tarvitaan? Tähän kuuluvat kaikki yrityksen pääomatarpeet: laitteet ja kalusto, toimitilat, rekrytoinnit, varastojen rakentaminen sekä juokseva toiminta siltä ajalta, kunnes asiakkaat alkavat maksaa laskuja. Monelle yritykselle nimenomaan käyttöpääoman tarve tulee yllätyksenä – se sitoo rahaa ennen kuin myynti tuottaa kassaan.

Mistä rahoitus järjestetään? Rahoitus koostuu yleensä kahdesta lähteestä. Oma pääoma tarkoittaa yrittäjän tai osakkaiden sijoittamaa rahaa sekä yrityksen omaa tulorahoitusta. Vieras pääoma puolestaan kattaa lainarahan: pankkilainat, julkiset rahoitusinstrumentit, leasing-sopimukset ja vaihtoehtoiset rahoitusratkaisut.

Näiden välinen suhde – pääomarakenne – vaikuttaa suoraan siihen, kuinka paljon rahoitus maksaa ja miten suuri taloudellinen riski yritykseen kohdistuu. Liiallinen velkaantuminen kasvattaa riskiä, mutta pelkän oman pääoman varassa kasvaminen voi olla kohtuuttoman hidasta.

? Käytännön vinkki: Laadi aina kolme versiota ennusteesta – optimistinen, realistinen ja pessimistinen. Realistinen on se, johon suunnitelma nojaa. Pessimistinen kertoo, selviytyykö yritys vaikeassakin tilanteessa. Rahoittajat arvostavat tätä kolmijakoa enemmän kuin yhtä ”täydellisesti” laskettua lukua.

Mitä hyvä rahoitussuunnitelma sisältää?

Rahoitussuunnitelma ei ole yksittäinen taulukko – se on kokonaisuus, joka kattaa sekä nykytilanteen että tulevaisuuden. Alla tyypilliset osat, jotka rahoittajat odottavat löytävänsä.

- Lähtötilanteen kuvaus – yrityksen nykyinen taloudellinen asema, oma pääoma ja mahdolliset olemassa olevat velat

- Rahoitustarvelaskelma – eritelty arvio siitä, paljonko pääomaa tarvitaan ja mihin tarkoitukseen

- Kassavirtaennuste – kuukausitasoinen 12 kuukauden ennuste tuloista ja menoista

- Rahoituslähteet ja ehdot – mistä rahoitus hankitaan, millä korolla ja takaisinmaksuajalla

- Takaisinmaksusuunnitelma – osoitus siitä, että kassavirta riittää lainanhoitoon

- Skenaariot ja riskianalyysi – mitä tapahtuu jos myynti alittaa tavoitteen

- Taloudelliset tunnusluvut – omavaraisuusaste, maksuvalmius, velkaantuminen

? Rahoittajan näkökulma: Pankki tai sijoittaja tarkistaa kolme asiaa ennen kaikkea muuta: riittääkö kassavirta velan hoitoon, onko omavaraisuusaste kunnossa ja onko yrittäjä miettinyt mitä tapahtuu jos kaikki ei mene suunnitelman mukaan. Vastaa näihin kolmeen suoraan – mieluiten selkeillä luvuilla.

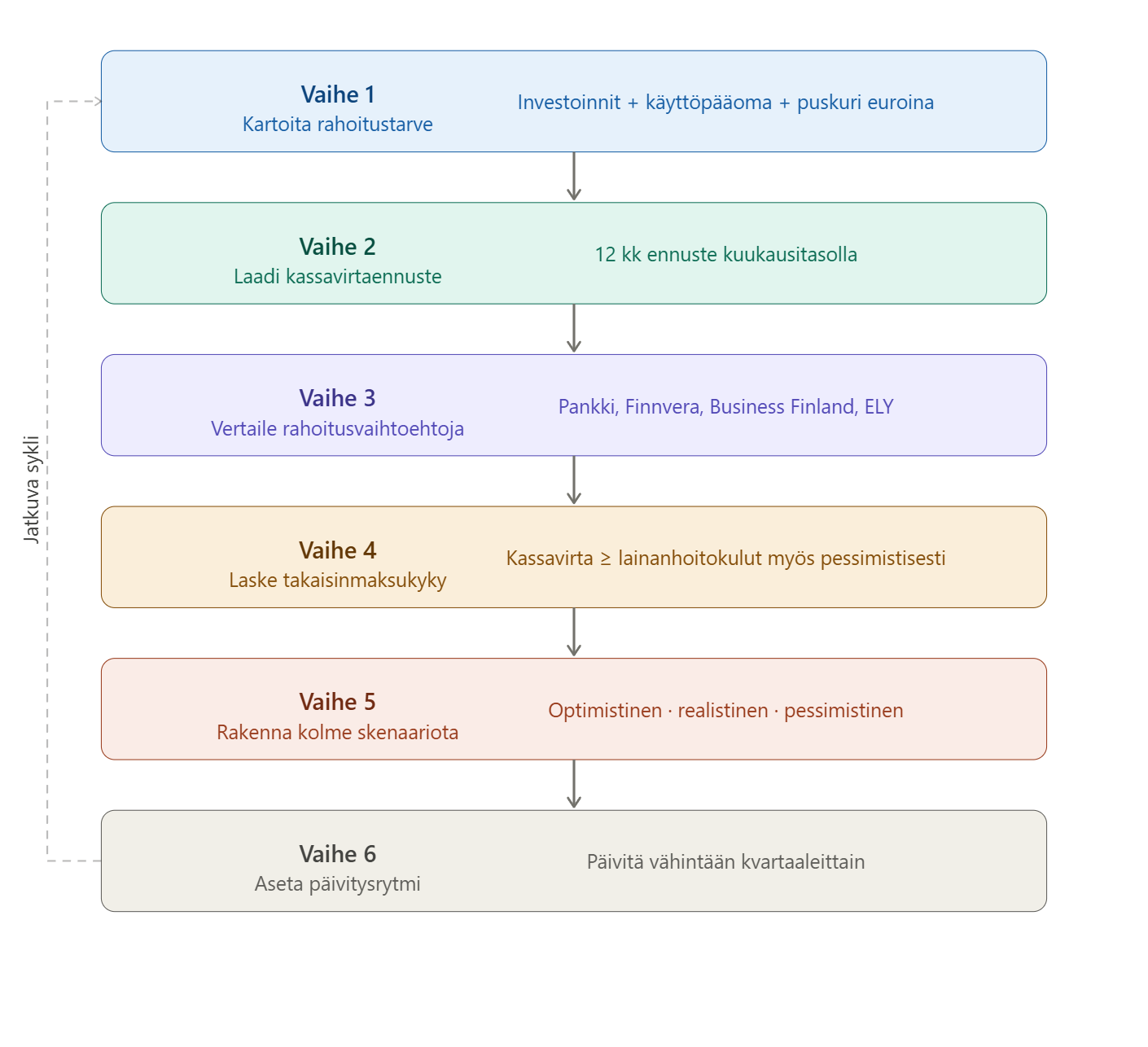

Rahoitussuunnitelman tekeminen vaihe vaiheelta

Rahoitussuunnitelman tekeminen ei vaadi taloushallinnon tutkintoa, mutta se vaatii rehellisyyttä lukujen kanssa. Seuraava kuusivaiheinen runko toimii pohjana niin aloittavalle kuin kasvavalle yritykselle.

- Kartoita pääomatarve – listaa kaikki investoinnit ja käyttöpääoman tarve euroina. Ole mieluummin yläkanttiin kuin alakanttiin.

- Laadi kassavirtaennuste – rakenna 12 kuukauden ennuste kuukausitasolla. Merkitse erikseen isommat yksittäiset tulot ja menot.

- Vertaile rahoitusvaihtoehtoja – selvitä pankkilaina, julkiset rahoituslähteet ja vaihtoehtoiset ratkaisut. Vertaile todellisia kustannuksia.

- Laske takaisinmaksukyky – varmista, että ennustettu kassavirta kattaa lainanhoitokulut myös silloin kun myynti on alle tavoitteen.

- Rakenna kolme skenaariota – optimistinen, realistinen ja pessimistinen versio kassavirasta.

- Aseta päivitysrytmi – suunnitelma vanhenee nopeasti. Päivitä vähintään neljännesvuosittain tai aina merkittävän muutoksen yhteydessä.

?? Yleisin virhe: Rahoitussuunnitelma tehdään kerran lainaneuvottelua varten ja unohdetaan heti sen jälkeen. Käytännössä juuri säännöllinen päivitys tekee siitä arvokkaan – se näyttää missä mennään suhteessa tavoitteisiin ja missä kohtaa kurssia pitää korjata.

Julkiset rahoituslähteet – Finnvera, Business Finland ja ELY

Suomalaisella yrittäjällä on käytössään laaja julkisen rahoituksen verkosto. Nämä instrumentit eivät kilpaile pankkirahoituksen kanssa – ne täydentävät sitä tilanteissa, joissa markkinaehtoinen rahoitus ei yksin riitä tai sen hinta nousee liian korkeaksi.

Finnvera

Finnvera on valtion erityisrahoitusyhtiö, jonka tehtävänä on parantaa yritysten mahdollisuuksia saada rahoitusta silloin kun vakuudet tai toimintahistoria eivät yksin riitä. Tuotevalikoima kattaa yrittäjälainat, alkutakaukset pankkilainaa varten, suorat Finnvera-lainat investointeihin sekä kansainvälistymistä tukevat rahoitusratkaisut.

Business Finland

Business Finland rahoittaa innovaatiotoimintaa, tutkimusta ja kansainvälistymistä. Sopii erityisesti teknologiayrityksille ja yrityksille, joilla on selkeä kasvustrategia. Avustukset voivat olla enintään 100 000 euroa, lainat myönnetään tyypillisesti yhden prosentin korolla ilman reaalivakuuksia.

ELY-keskus

ELY-keskukset myöntävät kehittämisavustuksia toiminnassa oleville pienyrityksille. Tukea voi hakea tuotekehitykseen, kansainvälistymishankkeisiin ja kasvuinvestointeihin. Avustukset ovat harkinnanvaraisia ja vaativat omarahoitusosuuden.

? Yhdistä lähteitä: Tehokkain rahoitusrakenne syntyy usein yhdistelemällä: pankkilaina + Finnvera-takaus + Business Finland -laina. Rahoitussuunnitelma valmiina kiihdyttää hakuprosessia huomattavasti. Tutustu tarkemmin kaikkiin Suomessa saatavilla oleviin rahoitusvaihtoehtoihin erillisessä oppaassamme.

Tunnusluvut, joita rahoittajat seuraavat

Ennen rahoitusneuvotteluja kannattaa laskea oman yrityksen keskeisimmät taloudelliset tunnusluvut. Rahoittajat käyttävät näitä systemaattisesti lainapäätösten tukena – yrittäjän on hyvä tietää lähtökohdat ennen neuvottelupöytään istumista.

| Tunnusluku | Mitä kertoo | Hyvä taso |

|---|---|---|

| Omavaraisuusaste | Oman pääoman osuus kaikesta pääomasta | Yli 40 % |

| Current ratio | Lyhytaikaiset varat suhteessa lyhytaikaisiin velkoihin | Yli 1,5 |

| Quick ratio | Kassavarat ja saamiset suhteessa lyhytaikaisiin velkoihin | Yli 1,0 |

| Velkaantumisaste | Korollisten velkojen suhde omaan pääomaan | Alle 100 % |

| Käyttökate-% | Liiketulos ennen poistoja suhteessa liikevaihtoon | Toimialakohtainen |

? Käytännön ohje: Jos omavaraisuusaste on alle 20 % tai current ratio alle 1,0, kannattaa joko vahvistaa tasetta ennen rahoitushakua tai valmistaa selkeä suunnitelma siitä, miten luvut kehittyvät. Pelkkä nykyhetken heikko luku ei estä rahoituksen saamista – mutta uskottava kehityspolku tarvitaan.

Skenaariot ja riskivarautuminen osana suunnitelmaa

Riskianalyysi ei ole pessimismiä – se on osa ammattimaista taloussuunnittelua. Käytännössä kyse on siitä, että yrittäjä miettii etukäteen mitä tapahtuu, jos myynti jää 20–30 prosenttia alle tavoitteen, suuri asiakas viivyttää maksuaan tai korot nousevat odottamattomasti.

Kolmen skenaarion malli on yksinkertaisin tapa tehdä tämä:

- Optimistinen skenaario – myynti ylittää tavoitteen, kasvuinvestoinnit etenevät aikataulussa

- Realistinen skenaario – perusennuste, johon suunnitelma nojaa

- Pessimistinen skenaario – myynti jää 20–30 % tavoitteesta, riittääkö kassavirta silti velkojen hoitoon?

?? Tyypillisimmät riskit: Sesonkivaihtelut kassavirrassa, asiakkaan pitkittynyt maksuaika, yllättävät korjaus- tai huoltokulut, henkilöstökulujen kasvu ja korkotason muutokset. Nimeä riskit suunnitelmassasi ja kerro lyhyesti, miten niihin varaudutaan.

Rahoitussuunnitelma yrityksen eri vaiheissa

Sopivat rahoituslähteet ja suunnitelman painopisteet vaihtelevat merkittävästi sen mukaan, missä vaiheessa yritys on. Aloittavan yrityksen rahoitussuunnitelma on hyvin erilainen kuin vakiintuneen kasvuyrityksen.

| Vaihe | Tyypilliset rahoituslähteet | Summa |

|---|---|---|

| Idea / pre-seed | Oma pääoma, lähipiiri, starttiraha | alle 50 000 € |

| Käynnistys | Bisnesenkelit, Finnvera, Business Finland | 50 000–500 000 € |

| Kasvu | Pankkilaina, pääomasijoittajat, ELY-avustukset | 500 000–5 M€ |

| Vakiintunut toiminta | Pankkilaina, joukkorahoitus, tulorahoitus | tarpeen mukaan |

| Kansainvälistyminen | Business Finland, Finnvera vienti, VC-rahastot | räätälöity |

Sukupolvenvaihdoksessa tai yrityskaupassa rahoitussuunnitelma nousee erityisen tärkeäksi rooliksi. Kauppahinnan rahoitus, siirtymäkauden kassavirta ja mahdolliset veroseuraamukset vaativat huolellista etukäteissuunnittelua.

Lyhyen ja pitkän aikavälin näkökulma

Rahoitussuunnittelu toimii kahdella aikajänteellä, jotka molemmat tarvitaan – ja jotka voivat olla keskenään ristiriidassa.

Lyhyt aikaväli: kassavalmius

Lyhyen aikavälin suunnittelussa – yleensä seuraavat 12 kuukautta – päähuomio on maksuvalmiudessa. Riittääkö kassassa oleva raha kattamaan ensi kuun palkat, vuokrat ja toimittajien laskut? Tärkeimmät seurattavat asiat ovat myyntisaamisten kiertonopeus, varaston sitoma pääoma, ostovelkojen maksuaikataulu ja kausivaihteluiden vaikutus kassaan.

Pitkä aikaväli: kasvu ja investoinnit

Pitkän aikavälin suunnittelussa – yleensä 1–5 vuotta – tarkastellaan kasvuinvestointeja, velkaantumisasteen kehitystä ja tulevia rahoituskierroksia. Nopea kasvu syö usein kassaa enemmän kuin yrittäjä odottaa, koska investoinnit ja palkkaukset edeltävät myynnin kasvua ajallisesti.

? Muista tämä: Yritys voi olla kannattava paperilla ja silti ajautua maksuvaikeuksiin, jos kassavirta ei riitä lyhyen aikavälin velvoitteisiin. Juuri tästä syystä lyhyen aikavälin kassasuunnittelu on tärkeää myös silloin kun pitkän aikavälin näkymät ovat hyvät.

Rahoitussuunnitelma ja rahoituslaskelma – mitä eroa?

Termit menevät usein sekaisin, vaikka niiden tarkoitus on selvästi erilainen.

Rahoitussuunnitelma on strateginen kokonaisnäkemys: miten yrityksen rahoitus järjestetään, mihin pääomaa kohdennetaan ja miten taloudellisia riskejä hallitaan tulevaisuudessa.

Rahoituslaskelma on yksityiskohtainen kuva rahavirroista tietyltä ajanjaksolta: mistä raha on tullut ja mihin sitä on käytetty. Se perustuu joko toteutuneisiin lukuihin tai tarkkoihin ennusteisiin.

Käytännössä rahoituslaskelma toimii rahoitussuunnitelman konkreettisena tukipilarina – se muuttaa strategisen suunnitelman numeroiksi, joita voidaan seurata ja vertailla toteutuneeseen kehitykseen.

Miksi jokainen yritys tarvitsee rahoitussuunnitelman?

Rahoitussuunnitelma mielletään helposti suurten yritysten työkaluksi. Todellisuudessa se on erityisen arvokas juuri pienille ja keskisuurille yrityksille, joilla ei ole suurten konsernien puskuria yllättäviä tilanteita varten.

- Vakuuttaa rahoittajat siitä, että liiketoimintaa johdetaan suunnitelmallisesti

- Nostaa kassavirran ongelmat esiin ennen kuin ne muuttuvat kriisiksi

- Nopeuttaa laina- ja tukihakuprosesseja merkittävästi

- Tukee päätöksentekoa investoinneissa ja rekrytoinneissa

- On usein edellytys Business Finlandin ja ELY-keskuksen tuelle

Usein kysyttyä rahoitussuunnitelmasta

Kuinka tarkka kassavirtaennuste pitää olla?

Täydellinen tarkkuus on mahdotonta – eikä sitä odoteta. Tärkeintä on, että luvut perustuvat realistisiin oletuksiin ja että oletukset on kirjattu näkyviin. Rahoittaja haluaa ymmärtää logiikan: mistä myyntiennuste tulee, mihin kulut perustuvat ja miten sesonkivaihtelu on huomioitu. Laadittu 12 kuukauden ennuste kuukausitasolla riittää useimmissa tilanteissa.

Voiko rahoitussuunnitelman tehdä itse vai tarvitaanko kirjanpitäjä?

Perusrahoitussuunnitelman voi tehdä itse, erityisesti jos yrityksellä on jo selkeä kuva tuloistaan ja menoistaan. Kirjanpitäjä tai taloushallinnon asiantuntija on hyödyllinen erityisesti silloin, kun suunnitelmaan sisältyy monimutkaisempia järjestelyjä – kuten yrityskauppa, sukupolvenvaihdos tai useamman rahoituslähteen yhdistelmä. Isoihin pankki- tai tukineuvotteluihin kannattaa yleensä pyytää ammattilaisen katse ennen jättämistä.

Miten rahoitussuunnitelma eroaa liiketoimintasuunnitelmasta?

Liiketoimintasuunnitelma kuvaa koko yrityksen toimintaa: markkinaa, asiakkaita, kilpailuetua, strategiaa ja taloutta. Rahoitussuunnitelma on tästä kokonaisuudesta irrotettava taloudellinen osio, jossa pureudutaan pelkästään pääomaan, rahavirtoihin ja rahoituksen järjestämiseen. Rahoitushakua varten riittää usein pelkkä rahoitussuunnitelma, kun taas sijoittajaneuvotteluihin tarvitaan molemmat.

Kuinka usein suunnitelma pitää päivittää?

Neljännesvuosittainen päivitys on hyvä perusrytmi. Sen lisäksi suunnitelma kannattaa käydä läpi aina, kun jokin merkittävä asia muuttuu: iso asiakas lähtee tai tulee, uusi investointi on edessä, myynti poikkeaa selvästi ennusteesta tai yritys hakee uutta rahoitusta. Päivittämättä jäänyt suunnitelma antaa väärän turvallisuuden tunteen.